O impacto da pandemia da Covid-19 no orçamento do Município de Mossoró/RN

O planejamento das receitas e despesas de um ente público, seja municipal, estadual ou federal, é concretizado por meio do orçamento público, a partir da edição de leis, como o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA), esta última responsável pela execução orçamentária, com as receitas e despesas totais fixadas para cada exercício financeiro.

Durante a execução do orçamento pode ocorrer a necessidade de realizar ajustes na programação financeira, seja pela distância entre o período de elaboração das Leis e o de sua execução, bem como situações imprevistas (Rocha; Marcelino; Santana, 2013), como é o caso da pandemia de covid-19. Em uma situação em que o orçamento não comporta qualquer modificação, haveria uma grande inviabilidade na sua execução.

Seja ocasionado por erros, omissões ou situações imprevisíveis, as modificações podem ser realizadas por alguns mecanismos retificadores (Rocha; Marcelino; Santana, 2013), dentre eles, serão trabalhados nesse estudo os créditos adicionais suplementares, que se destina ao reforço da dotação orçamentária.

Esses créditos podem ser especiais, destinados a despesas que não possuem dotação orçamentária específica, isto é, não estavam previstos na elaboração da LOA; e extraordinários, créditos destinados a despesas urgentes e imprevistas, como quando ocorre guerra, comoção intestina ou calamidade pública.

Com o objetivo de observar se a pandemia de covid-19 impactou no orçamento público municipal, foi realizada uma análise exploratória de edição de créditos adicionais no município de Mossoró. As informações foram extraídas de documentos públicos constantes nos sites oficiais da Prefeitura de Mossoró e da Câmara Municipal de Mossoró, e sintetizados com o auxílio do software MAXQDA.

Foram extraídos dados dos anos 2017 a 2020 para realizar análises comparativas entre os períodos anteriores à pandemia e durante a crise de saúde mundial, com o escopo de observar eventuais impactos.

Os dados coletados foram os seguintes: as Leis Orçamentárias (PPA, LDO e LOA) do período determinado foram baixadas no site da Câmara Municipal de Mossoró (2022). Com relação a questões referentes a movimentações orçamentárias durante os exercícios financeiros de 2017 a 2020, especialmente no que se refere a créditos adicionais do tipo suplementares, os dados foram extraídos dos jornais oficiais do Município de Mossoró.

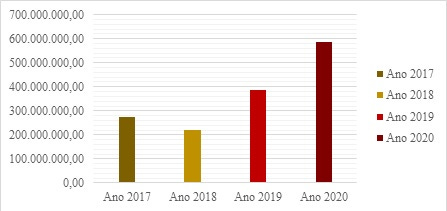

Os valores referentes aos créditos suplementares realizados nos exercícios financeiros de 2017 a 2020, quanto ao seu valor, foram os seguintes:

Figura 1

Como se pode observar, nota-se um elevado aumento em termos de valores de edição créditos suplementares nos anos de 2019 e 2020, coincidindo com os anos de início e intensificação da pandemia de covid-19.

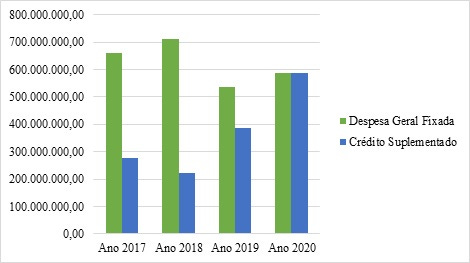

Considerando o levantamento realizado referente às despesas totais fixadas nos exercícios financeiros de 2017 a 2020, trabalhou-se uma tabela para tentar compreender se havia alguma correlação entre o aumento de créditos suplementares com possíveis aumentos de despesas totais fixadas, o que não restou comprovado como demonstra a tabela 2, uma vez que nos anos de 2019 e 2020 (período em que se registra elevado aumento na edição de créditos suplementares) houve, na verdade, uma redução das despesas totais fixadas se comparadas com os anos de 2017 e 2018:

Figura 2

Deste modo, restando demonstrado que o aumento da edição de Créditos Suplementares não possuiu qualquer relação com a despesa geral fixada do município; inclusive, no ano de 2020 (ano 2 da pandemia de covid-19) os Créditos Suplementares editados são similares ao valor da despesa geral fixada.

Com o objetivo de testar a hipótese de que o aumento do crédito suplementar possui correlação direta com o a incidência elevada de excesso de arrecadação, foi realizada nova pesquisa no software MAXQDA a partir do filtro de pesquisa “Excesso de Arrecadação”, onde se observou que a formalização do excesso de arrecadação é realizada por meio de Decretos denominados “Crédito Suplementar por Excesso de Arrecadação”, deste modo, pode-se afirmar que nos valores totais dos créditos suplementares apresentados na tabela 02 estão inclusos aqueles realizados por excesso de arrecadação que, de acordo com os diplomas legais que os autorizam, não entram no cômputo do limite de 25% (vinte e cinco por cento) permitidos.

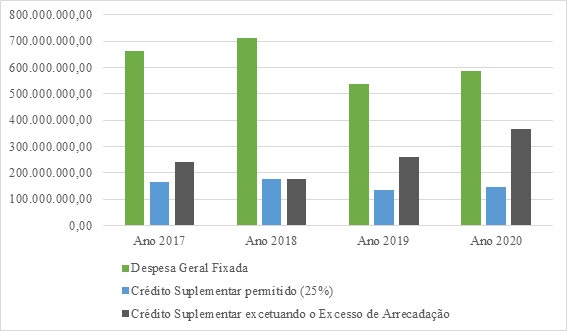

Com o objetivo de observar se o município de Mossoró extrapolou os limites de 25% (vinte e cinco por cento) autorizado pelas Leis Orçamentárias Anuais, sintetizamos os dados coletados, considerando a exceção quanto ao excesso de arrecadação:

Figura 3

Como se observa, mesmo com a exclusão dos créditos suplementares por excesso de arrecadação, a edição de créditos suplementares (barra em cinza) ultrapassa o limite legal de 25% (vinte e cinco por cento) (barra em azul).

Nesse sentido, apesar da ocorrência de aumento de excesso de arrecadação nos anos 2019 e 2020 quando comparados a 2017 e 2018, ainda assim não justifica em sua integralidade o aumento exponencial de créditos suplementares durante a pandemia que, inclusive, ultrapassam os limites legais impostos.

Diante dos dados coletados e trabalhados com o auxílio do software MAXQDA, questiona-se: qual a justificativa para o aumento de créditos suplementares entre os anos de 2019 e 2020 no município de Mossoró?

Além de ausência de planejamento adequado, o fator pandêmico é uma variável importante e que pode ter impactado o orçamento público do município de Mossoró, motivando o aumento de edição de créditos suplementares para o reforço de dotações orçamentárias e reorganização da execução orçamentária, em decorrência de necessidades não previstas e não planejadas nas leis orçamentárias do período.

É sabido que a pandemia do covid-19 causou diversos danos aos setores públicos e privados, especialmente por confrontar aspectos basilares de planejamento. Com a crise sanitária diversos fatores interferiram na rotina administrativa e orçamentária do Poder Público, demandando esforços e novas estratégias não contempladas no Plano Plurianual e nas Leis (LDO e LOA) editadas no período anterior ao início da pandemia.

O descontrole orçamentário vivenciado nos anos de 2019 e 2020, traduzido nos números acima expostos pode encontrar justificativa na imprecisão trazida pela calamidade de saúde pública às contas públicas, em que o remanejamento orçamentário foi necessário para contemplar as necessidades mais urgentes, como saúde pública e assistência social.

Por Brena Christina Fernandes dos Santos